การจัดการความเสี่ยงและภาวะวิกฤต

ความมุ่งมั่น

การบริหารจัดการความเสี่ยงอย่างมีประสิทธิผล โดยครอบคลุมทุกประเด็นที่สำคัญรวมถึงด้าน ESG และการปลูกฝังวัฒนธรรมองค์กรที่คำนึงถึงความเสี่ยง เพื่อให้สามารถรับมือและฟื้นตัวจากภาวะวิกฤตได้อย่างราบรื่น ตลอดจนเติบโตอย่างยั่งยืน

ความสำคัญ

การบริหารความเสี่ยงและภาวะวิกฤตเป็นพื้นฐานสำคัญในการดำเนินธุรกิจอย่างยั่งยืน โดยเฉพาะในยุคปัจจุบันที่มีความผันผวน ความไม่แน่นอน ความซับซ้อน และความคลุมเครือ นอกจากนี้ ความท้าทายด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม กำลังส่งผลกระทบต่อธุรกิจของธนาคารและลูกค้าทั้งทางตรงและทางอ้อม ทำให้ต้องบริหารความเสี่ยงอย่างรอบคอบและรอบด้านเพื่อเตรียมรับมือและค้นหาโอกาสทางธุรกิจที่ซ่อนอยู่ธนาคารให้ความสำคัญกับการบริหารความเสี่่ยงและภาวะวิกฤตมาโดยตลอด โดยได้กำหนดแนวทางการบริหารความเสี่ยงแต่ละด้าน จัดทำแผนรองรับเหตุฉุกเฉินและแผนบริหารความต่อเนื่องทางธุรกิจที่่สอดคล้องกับสถานการณ์ วิเคราะห์ และประเมินปัจจัยความเสี่่ยงสำคัญอย่างเป็นระบบ พัฒนา กระบวนการบริหารความเสี่ยงอยางต่อเนื่อง ตลอดจนมุ่งมั่น สร้างวัฒนธรรมความเสี่่ยงที่่เข้มแข็งให้เกิดขึ้นทั่วทั้งองค์กร

การบริหารจัดการ

การบริหารความเสี่ยง

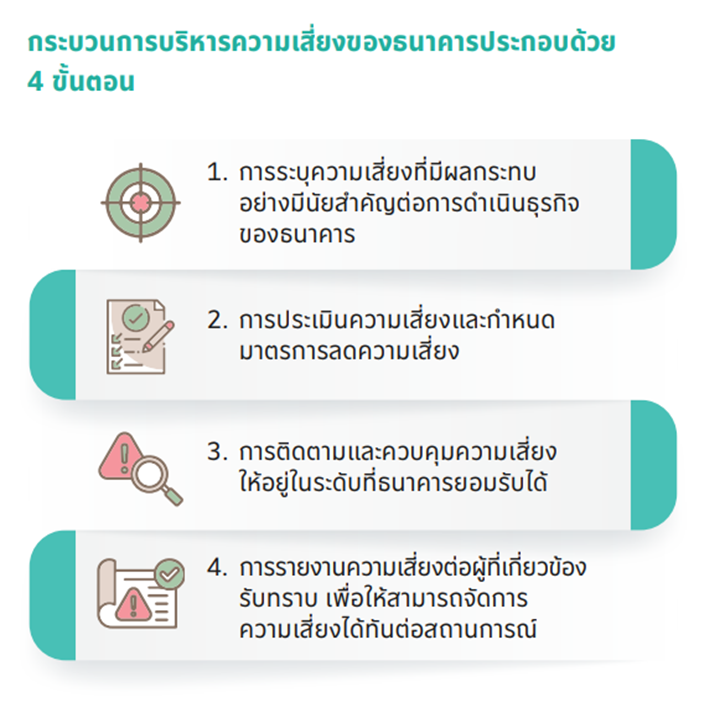

การบริหารความเสี่ยงของธนาคารครอบคลุมความเสี่ยงที่สำคัญต่อการประกอบธุรกิจทางการเงิน ได้แก่ ด้านกลยุทธ์ ด้านเครดิต ด้านตลาด ด้านสภาพคล่อง ด้านปฏิบัติการ และ ด้านเทคโนโลยีสารสนเทศ โดยมีกรอบการบริหารความเสี่ยง ประกอบด้วย นโยบายการบริหารความเสี่ยง ระดับความเสี่ยงที่ยอมรับได้กระบวนการบริหารความเสี่ยง และการรายงาน ความเสี่ยงประเภทต่าง ๆ ต่อผู้บริหารระดับสูง ฝ่ายจัดการ คณะกรรมการกำกับความเสี่ยง และคณะกรรมการที่เกี่ยวข้องรับทราบอย่างสม่ำเสมอ ทั้งนี้ เพื่อให้การบริหารความเสี่ยงของธนาคารเป็นไปอย่างมีประสิทธิผลและสอดคล้องกับหลักเกณฑ์ของทางการ ธนาคารมีการวิเคราะห์ปัจจัยเสี่ยงสำคัญ และทบทวนความเหมาะสมของกรอบการบริหารความเสียงอย่างสม่ำเสมอ รวมถึงประเมินความเพียงพอของเงินกองทุนเป็นประจำทุกปี

การบริหารความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศ

ทั่วโลกกำลังเผชิญกับการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น พายุ น้ำท่วม และภัยแล้งที่เกิดขึ้นบ่อยครั้งและมีความรุนแรงขึ้นเรื่อย ๆ ส่งผลให้ภาคส่วนต่าง ๆ ให้ความสนใจอย่างจริงจังกับการลดก๊าซเรือนกระจกและการเปลี่ยนผ่านไปสู่สังคมคาร์บอนต่ำ การเปลี่ยนแปลงดังกล่าวเป็นทั้งความเสี่ยงและโอกาสของธุรกิจ ธุรกิจที่สามารถปรับตัวได้ดีจะสามารถต้านทานความเสี่ยง และฉกฉวยโอกาสเหนือคู่แข่งได้ ธนาคารตระหนักถึงความสำคัญของการทำความเข้าใจและประเมินความเสี่ยงจากการเปลี่ยนแปลง สภาพภูมิอากาศ และมุ่งสร้างเสริมศักยภาพในการประเมินความเสี่ยงและผลกระทบที่มีต่อธนาคารทั้งที่เป็นเชิงกายภาพ และเชิงการเปลี่ยนผ่าน

ความเสี่ยงเชิงกายภาพ ธนาคารได้ผนวกปัจจัยเสี่ยงด้านภัยธรรมชาติที่เกิดขึ้นจากการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น น้ำท่วม ให้เป็นส่วนหนึ่งของการบริหารความเสี่ยงด้านปฏิบัติการ โดยมีการประเมิน ติดตาม กำหนดมาตรการ จัดการและควบคุมดููแลความเสี่ยงให้อยู่ในระดับที่ยอมรับได้พร้อมกำหนดแผนรองรับกรณีน้ำท่วมเพื่อเตรียมความพร้อม ป้องกันและลดความเสียหายต่อชีวิตและทรัพย์สินของธนาคาร

ความเสี่ยงเชิงการเปลี่ยนผ่าน ธนาคารติดตามการเปลี่ยนแปลงนโยบาย กฎเกณฑ์ ข้อบังคับที่เกี่ยวข้องกับการเปลี่ยนผ่านสู่สังคมคาร์บอนต่ำของประเทศไทย นอกจากนี้ ยังติดตามความ ก้าวหน้าของเทคโนโลยีคาร์บอนต่ำและการปรับตัวของธุรกิจใน อุตสาหกรรมเสี่ยงอย่างใกล้ชิด ธนาคารอยู่ระหว่างการศึกษาและพัฒนาเครื่องมือประเมินความเสี่ยง เชิงกายภาพและเชิงการเปลี่ยนผ่าน เพื่อวิเคราะห์ความเสี่ยงและผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศในฉากทัศน์ต่าง ๆ และการทดสอบภาวะวิกฤต รวมทั้งมีการเสริม สร้างทักษะความรู้ ให้แก่พนักงานที่เกี่ยวข้องอย่างต่อเนื่อง

การจัดการภาวะวิกฤต

ธนาคารกำหนดนโยบายการบริหารความต่อเนื่องทางธุรกิจ เพื่อเป็นแนวทางลดความเสี่ยงและป้องกันผลกระทบ จากเหตุการณ์ที่อาจทำให้การดำเนินงานตามปกติต้องหยุดชะงัก รวมทั้งกำหนดกรอบการบริหารความต่อเนื่องทางธุรกิจที่ครอบคลุมการดำเนินงานทั้งในภาวะปกติและภาวะวิกฤต และสื่อสารข้อมูลไปยังผู้เกี่ยวข้องอย่างสม่ำเสมอ นอกจากนี้ ธนาคารมีการบริหารจัดการด้านเสถียรภาพทางการเงิน โดยการประเมินความเพียงพอของเงินกองทุน การจัดทำแผนรองรับวิกฤต สภาพคล่อง และการจัดทำแผนล่วงหน้าเพื่อเตรียมความพร้อม ในการแก้ไขปัญหาด้านเงินกองทุนและสภาพคล่อง

ในส่วนของการบริหารงานในภาวะวิกฤต ธนาคารได้จัดตั้ง คณะทำงานภาวะวิกฤตเพื่อทำหน้าที่บริหารจัดการในภาวะวิฤต และกำหนดให้ทุกหน่วยงานต้องจัดทำแผนรองรับการดำเนินธุรกิจอย่างต่อเนื่อง รวมถึงมีการฝึกซ้อมตามแผนที่่วางไว้เป็นประจำทุกปี ทั้งนี้้ ธนาคารจัดให้มีการประเมินความเสี่ยง และทบทวนแผนรองรับการดำเนินธุรกิจอย่างต่อเนื่องเป็นประจำ เพื่อให้มั่นใจได้ว่ากิจกรรมธุรกิจของธนาคารจะสามารถดำเนิน ไปได้อย่างราบรื่นและต่อเนื่องหากเกิดภาวะวิกฤต

วัฒนธรรมความเสี่ยง

การบริหารความเสี่ยงเป็นพื้นฐานสำคัญของการดำเนินธุรกิจอย่างยั่งยืน ธนาคารจึงมุ่งปลูกฝังวัฒนธรรมความเสี่ยง ในองค์กร โดยการส่งเสริมให้พนักงานทุกคนมีส่วนร่วมในการดูแล และควบคุมความเสี่ยงตามหลักการป้องกัน 3 ชั้น นอกจากนี้ ธนาคารได้กำหนดให้การบริหารความเสี่ยงเป็นส่วนหนึ่งของตัวชี้วัดที่เชื่อมโยงกับผลการปฏิบัติงานของพนักงานในระดับบริหาร ธนาคารมีแนวทางในการสร้างวัฒนธรรมความเสี่ยง ดังนี้

การสร้างการมีส่วนร่วมให้เกิดวัฒนธรรมความเสี่ยง ธนาคารสนับสนุนให้ทุกคนในองค์กรมีส่วนร่วมในการกำกับดูแลความเสี่ยง โดยกรรมการธนาคารและผู้บริหารระดับสูงมีบทบาทสำคัญในการสร้างวัฒนธรรมความเสี่ยง ผ่านการกำหนดนโยบาย และกลยุทธ์ด้านความเสี่ยง ตลอดจนดูแลและติดตามให้เกิดการปฏิบัติตามนโยบายและกลยุทธ์ดังกล่าว ในขณะที่่พนักงานทุกคนมีบทบาทหน้าที่ตามหลักการป้องกัน 3 ชั้น นอกจากนี้ ธนาคารกำหนดให้หน่วยงานต่าง ๆ พิจารณาประเด็นความเสี่ยงที่เกี่ยวข้องให้สอดคล้องกับหลักประเมินความเสี่ยง การควบคุมภายในและนโยบายของธนาคาร รวมทั้งจัดให้มีช่องทางรับฟังข้อคิดเห็นและข้อเสนอแนะเกี่ยวกับประเด็นความเสี่ยงจากพนักงานทุกระดับ เพื่อส่งเสริมการมีส่วนร่วมของทุกคนในองค์กร

การพัฒนาผลิตภัณฑ์และบริการโดยคำนึงถึงความเสี่ยง ธนาคารกำหนดให้หน่วยงานที่เกี่ยวข้องกับการพัฒนาผลิตภัณฑ์และบริการระบบงาน และกระบวนการปฏิบัติงาน ต้องคำนึงถึงความเสี่ยงและผลกระทบที่่อาจเกิดขึ้นกับธนาคารและผู้มีส่วนได้เสีย โดยต้องมีการศึกษาความเป็นไปได้และความเหมาะสมของสิ่งที่พัฒนา และมีการประเมินความเสี่ยงและผลกระทบด้านต่าง ๆ ตามหลักเกณฑ์ของธนาคาร เช่น ด้านการเงิน ความมั่นคงปลอดภัยของข้อมูล ความเป็นส่วนตัวของข้อมูลส่วนบุคคล การฟอกเงินและสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่่มีอานุภาพทำลายล้างสูง การให้บริการแก่ลูกค้าอย่างเป็นธรรม กฎหมายและหลักเกณฑ์ของทางการ เป็นต้น พร้อมทั้งต้องกำหนดมาตรการบริหารจัดการความเสี่ยงที่เหมาะสม

การสร้างความตระหนักรู้และพัฒนาบุคลากรด้านความเสี่ยง ธนาคารได้จัดทำหลักสูตรอบรมออนไลน์เกี่ยวข้องกับการบริหาร ความเสี่ยงสำหรับผู้บริหารและพนักงาน พร้อมทั้งกำหนดให้ หลักสูตรความเสี่ยงที่่สำคัญเป็นหลักสูตรภาคบังคับ ได้แก่ การคุ้มครองข้อมูลส่วนบุคคล การปกป้องภัยคุกคามทางไซเบอร์ การให้บริการลูกค้าอย่างเป็นธรรม และการป้องกันการฟอกเงินและการต่อต้านการสนับสนุนทางการเงินแก่การก่อการร้าย นอกจากนี้ ธนาคารยังกำหนดให้กรรมการธนาคารเข้าร่วมการฝึกอบรมเกี่ยวกับความเสี่ยงที่สำคัญของธนาคารเป็นประจำทุกปี เช่น การจัดการความเสี่ยงด้านเทคโนโลยีสารสนเทศและความปลอดภัยทางไซเบอร์ การคุ้มครองข้อมูลส่วนบุคคล เป็นต้น นอกจากการอบรมให้ความรู้แล้ว ธนาคารยังมีการสื่อสารแนวปฏิบัติด้านการบริหารความเสี่ยงและข้อมูลความรู้เกี่ยวกับความเสี่ยงที่สำคัญผ่านช่องทางการสื่อสารภายใน เพื่อสร้างความตระหนักรู้และความเข้าใจทั่วทั้งองค์กร

การดำเนินงานที่สำคัญ

ในปี 2565 ธนาคารมีการดำเนินการเพื่อพัฒนาการบริหารจัดการความเสียงและภาวะวิกฤตให้มีประสิทธิภาพและประสิทธิผลยิ่งขึ้น ดังนี้

- การพัฒนาการประเมินความเสี่ยงและความเพียงพอของเงินกองทุนตามกระบวนการ Internal Capital Adequacy Assessment Process (ICAAP) ให้ครอบคลุมความเสี่ยงที่มีนัยสำคัญมากขึ้น โดยเพิ่มความเสี่ยงด้านเทคโนโลยีสารสนเทศและภัยไซเบอร์และด้านกฎหมาย และการกำกับการปฏิบัติตามกฎเกณฑ์เข้าไปในกระบวนการ

- การพัฒนากระบวนการติดตามและรายงานสถานการณ์ สำหรับมาตรวัดสัญญาณเตือนภัยล่วงหน้าด้านเงินกองทุน และสภาพคล่องให้มีความครบถ้วนและสมบูรณ์มากยิ่งขึ้น

- การทดสอบภาวะวิกฤตภายใต้กระบวนการ ICAAP โดยคำนึงถึงปัจจัยเสี่ยงด้าน ESG รวมถึงการเปลี่ยนแปลงสภาพภูมิอากาศและความเสี่ยงจากเหตุการณ์ที่่อาจมีผลกระทบต่อธนาคาร เช่น การมีข้อมูลรั่วไหล การทุจริตของกิจการที่ธนาคารไปลงทุน เป็นต้น

- การทบทวนแผนรองรับการดำเนินธุรกิจอย่างต่อเนื่องให้มีความเป็นปัจจุบัน และการเข้าร่วมทดสอบแผนฉุกเฉินกับหน่วยงานภายนอกธนาคาร เช่น ธนาคารแห่งประเทศไทย ตลาดหลักทรัพย์แห่งประเทศไทย บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด และบริษัท เนชั่นแนล ไอทีเอ็ม เอ๊กซ์ จำกัด เพื่อซักซ้อมขั้นตอนการปฏิบัติงานและการทำธุรกรรมให้มั่นใจว่าสามารถ ใช้ดำเนินการได้จริงหากเกิดเหตุฉุกเฉิน

- การบริหารจัดการกับวิกฤตโควิด-19 ในช่วงสถานการณ์การแพร่ระบาดของโควิด-19 ธนาคารได้กำหนดและดำเนินมาตรการต่าง ๆ เพื่อดูแลและให้ความช่วยเหลือแก่พนักงาน ลูกค้า รวมถึงชุมชนและสังคมอย่างต่อเนื่อง รวมถึงดำเนินการตามแนวทางรับมือกับสถานการณ์ฉุกเฉินของธนาคาร ประกอบด้วย แผนรองรับภาวะฉุกเฉิน แผนรองรับการดำเนิน ธุรกิจอย่างต่อเนื่อง และแผนบริหารภาวะวิกฤต ตลอดจนมีการติดตามสถานการณ์อย่างใกล้ชิดและประเมินความเสี่ยงอย่างสม่ำเสมอเพื่อปรับเปลี่ยนมาตรการและแผนต่าง ๆ ให้เหมาะสมกับสถานการณ์

ความเสี่ยงที่เกิดขึ้นใหม่

ในระยะ 3-5 ปีข้างหน้า การดำเนินธุรกิจของธนาคารอาจเผชิญกับความท้าทายหรือความเสี่ยงที่เกิดขึ้นใหม่ จึงจำเป็นต้องติดตามวิเคราะห์สถานการณ์และเตรียมความพร้อมให้สามารถรับมือกับความเสี่ยงได้อย่างมีประสิทธิผล

|

ความเสี่ยง |

ความสำคัญ |

ผลกระทบต่อธนาคาร |

การบรรเทาผลกระทบ |

|

ภัยคุกคามทางไซเบอร์ที่เกิดขึ้นใหม่

|

การพัฒนาบริการธนาคารดิจิทัลเพื่ออำนวยความสะดวกและนำเสนอรูปแบบบริการใหม่ ๆ ให้กับลูกค้าเป็นเป้าหมายหลักของธนาคาร อย่างไรก็ดี การนำเทคโนโลยีสมัยใหม่มาใช้ในการให้บริการอาจมาพร้อมกับภัยคุกคามทางไซเบอร์ที่ปรับเปลี่ยนอยู่ตลอดเวลาและเกิดขึ้นบ่อยครั้งมากขึ้น จนอาจทำให้เกิดความเสียหายต่อทรัพย์สินของธนาคารและลูกค้า ตลอดจนส่งผลต่อความเชื่อมั่นชองลูกค้า |

ในระยะ 3-5 ปีข้างหน้า ภัยคุกคามทางไซเบอร์มีแนวโน้มจะยิ่งพัฒนาขีดความสามารถและความหลากหลายของรูปแบบมากขึ้นไปเรื่อย ๆ หากจัดการได้ไม่เหมาะสม อาจส่งผลกระทบต่อความน่าเชื่อถือในการดำเนินธุรกิจของธนาคาร และความเชื่อมั่นของลูกค้า

ภัยคุกคามทางไซเบอร์ในรูปแบบใหม่ ๆ ทำให้ธนาคารต้องเรียนรู้ตลอดเวลาและปรับตัวให้เท่าทัน เพื่อให้มั่นใจว่าธนาคารสามารถจัดการความเสี่ยงด้านภัยคุกคามทางไซเบอร์ได้อย่างมีประสิทธิผล โดยเฉพาะการปรับปรุงกรอบการประเมินความเสี่ยง และการสร้างความตระหนักรู้แก่พนักงาน ลูกค้า และผู้เกี่ยวข้องอื่น ๆ อย่างต่อเนื่อง |

ธนาคารมีมาตรการดังนี้

|

|

มาตรการปรับ คาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป |

สหภาพยุโรปมีแผนจะนำมาตรการปรับคาร์บอนก่อนข้ามพรมแดนมาใช้(Carbon Border Adjustment Mechanism: CBAM) เพื่อลดการปล่อยคาร์บอนในประเทศที่่ยังไม่มีมาตรการด้านราคาคาร์บอนที่เข้มข้นเท่ากับสหภาพยุโรป (Carbon Leakage) ตั้งแต่ 1 มกราคม 2569 เป็นต้นไป ผู้นำเข้าจะต้องซื้อใบรับรองการปล่อยคาร์บอน (CBAM Certificates) เพื่อชดเชยส่วนต่างระหว่างราคาของการปล่อยคาร์บอนในประเทศส่งออกกับราคาคาร์บอนในตลาดซื้อขายของสหภาพยุโรป |

ในระยะแรก มาตรการปรับคาร์บอนก่อนข้ามพรมแดนจะเริ่มบังคับใช้กับบางสินค้า ได้แก่ ซีเมนต์ เหล็กและเหล็กกล้า อะลูมิเนียม ปุ๋ย และไฟฟ้า ก่อนที่จะขยายไปยังสินค้าอื่นในอนาคต ธุรกิจไทยจำเป็นต้องเตรียมความ พร้อมเพื่อให้แข่งขันในตลาดส่งออกได้ในระยะยาว มีการวัดปริมาณการปล่อยก๊าซเรือนกระจกตามมาตรฐานสากล มีการวางแผนลงทุนเพื่อลดการปล่อยคาร์บอน ธุรกิจที่่ปรับตัวช้าหรือไม่ปรับตัวอาจมีขีดความสามารถทางการแข่งขันในตลาดส่งออกลดลง รวมถึงมีรายได้และกำไรลดลง ผลกระทบเหล่านี้อาจทำให้ความเสี่่ยงด้านสินเชื่อของธนาคารเพิ่มขึ้นได้หากปราศจากการเตรียมรับมืออย่างเหมาะสมไว้ล่วงหน้า

|

ธนาคารมีมาตรการดังนี้

|

การบริหารความเสี่ยงด้านภูมิอากาศ

การบริหารความเสี่ยงด้านภูมิอากาศ

ทั่วโลกกำลังเผชิญกับการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น พายุ น้ำท่วม คลื่นความร้อน และภัยแล้งที่เกิดขึ้นบ่อยครั้งและมีความรุนแรงขึ้นเรื่อย ๆ ส่งผลให้ภาคส่วนต่าง ๆ ให้ความสนใจอย่างจริงจังกับการลดก๊าซเรือนกระจกและการเปลี่ยนผ่านไปสู่สังคมคาร์บอนต่ำ เพื่อลดผลกระทบและสร้างความสามารถในการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศแก่ภาคธุรกิจและครัวเรือน การเปลี่ยนแปลงดังกล่าวเป็นทั้งความเสี่ยงและโอกาสของธุรกิจ ธุรกิจที่สามารถปรับตัวได้ดีจะมีภูมิคุ้มกันความเสี่ยงและสามารถฉกฉวยโอกาสเหนือคู่แข่งได้ ธนาคารตระหนักถึงความสำคัญของการทำความเข้าใจ ติดตามสถานการณ์ และประเมินความเสี่ยงด้านการเปลี่ยนแปลงสภาพภูมิอากาศ ตลอดจนการมุ่งสร้างเสริมศักยภาพในการประเมินความเสี่ยงด้านภูมิอากาศทั้งเชิงกายภาพและเชิงการเปลี่ยนผ่าน

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณ

ในทุกธุรกรรมทางการเงิน

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณในทุกธุรกรรมทางการเงิน

เว็บไซต์นี้ใช้คุกกี้ เพื่อมอบประสบการณ์การใช้งานที่ดีให้กับท่าน และเพื่อพัฒนาคุณภาพการให้บริการเว็บไซต์ที่ตรงต่อความต้องการของท่านมากยิ่งขึ้น ท่านสามารถทราบรายละเอียดเกี่ยวกับคุกกี้ได้ที่

นโยบายการใช้คุกกี้![]()